タワマンは今売るべき?2026年大阪の相場と売り時の判断軸

「タワマンを売りたい!」と思ったら…

「そろそろ売り時かな」と思いながら、なかなか動き出せていない・・・

大阪のタワーマンションを所有するオーナーの多くが、いま同じ迷いを抱えています。相場が上がっているのはわかる。でも、まだ上がるかもしれない。逆に、いま売らないと損するのだろうか。情報は溢れているのに、自分の物件に当てはめた答えが見つからない。そんな状態が続いている方も少なくないはずです。

結論から言えば、2026年の大阪タワマン市場は「全部が上がる時代」から「条件のいい物件だけが高く売れる時代」へと、構造そのものが変わりつつあるフェーズに入っています。エリア・階数・築年数・管理組合の状態によって、「今が売り時」の物件もあれば、「少し待つべき」物件も、「早く動かないとリスクが高まる」物件も、混在しているのが実態です。

つまり、「大阪のタワマンは今売り時か」という問いに対する正直な答えは、「あなたの物件による」です。ただし、その答えを出すための判断軸は、明確に存在します。

今回の記事は「なんとなく売りたい気持ちはある」という段階でも十分参考になる内容です。まずは、自分の物件がどのポジションにあるのかを把握するところから始めてみてください。

【決定版】大阪タワマン売却で最高値を引き出す全手法を「完全ガイド」で公開中。

2026年・大阪タワマン相場の現在地

価格上昇は「バブル」ではなく「構造変化」

大阪市の中古マンション平均価格(70㎡換算)は、2015年の2,367万円から2024年には4,076万円へと、約10年で1.7倍に上昇しています。この数字だけを見ると「過熱しているのでは」と感じる方もいるかもしれません。しかし、現在の価格上昇はかつてのバブル期のような投機的な過熱とは性質が異なります。背景にあるのは、三つの構造的な要因が重なったことです。

一つ目は再開発によるエリア価値の底上げです。グラングリーン大阪をはじめとする大規模再開発は、単体物件の価値を高めるにとどまらず、周辺エリア全体の相場水準を引き上げる波及効果をもたらしています。特に北区・うめきた周辺では、超高額帯の成約事例が「このエリアの基準価格」として機能し始めており、既存のタワーマンションにもその恩恵が及んでいます。

二つ目は海外投資家マネーの継続的な流入です。東京と比べて3〜4割安いとされる大阪の物件価格は、中国・台湾・香港・シンガポールなどの投資家にとって依然として割安感があります。円安が追い風となっていることも相まって、大阪都心のタワーマンションは「安全で値上がりが期待でき、貸しやすい資産」として国際的に注目を集めています。

三つ目はインフラ整備と都市としての成熟です。梅田・難波・天王寺という三大ターミナルの利便性は年々高まり、大阪は東京に次ぐ国際都市としての地位を着実に固めています。こうした都市としての「格の上昇」が、不動産価格を下支えする長期的な基盤となっています。

単なる需給の過熱ではなく、都市の構造そのものが変わったことで価格が上昇している——これが2026年現在の大阪タワマン市場を読み解くうえで最も重要な前提です。

ただし、「全部が上がっている」わけではない

ここで注意が必要なのは、価格上昇が市場全体に均等に起きているわけではないという点です。

現在の大阪タワマン市場では、物件の条件によって需要と価格の方向性が明確に分かれ始めています。大きく整理すると、次の二極化が進んでいます。

好調な物件群は、梅田・中之島・天王寺の駅近・高層階・100㎡超のラグジュアリー住戸です。国内の富裕層実需と海外投資家の双方から引き合いがあり、価格は依然として強含みで推移しています。こうした物件は売り出しから短期間での成約も多く、条件さえ整えば今なお高値での売却が見込める状況にあります。

一方、調整圧力がかかりつつある物件群も存在します。供給過多になりつつある50㎡未満のコンパクト住戸、郊外立地のタワーマンション、そして築年数が経過した物件は、実需との価格ミスマッチが顕在化しつつあります。同じ「大阪のタワマン」でも、売り出し価格が高止まりしたまま成約に至らず、販売期間が長期化するケースも出始めています。

この「選別の時代」に入ったという事実は、売却を検討しているオーナーにとって、重要な示唆を含んでいます。相場全体が上がっているからといって、自動的に自分の物件も高く売れるとは限らない。逆に言えば、条件が整っている物件であれば、今この瞬間が最もよい局面である可能性が高い、ということです。

「今」を象徴する数字——グラングリーン効果の現実

2026年3月に完成したグラングリーン大阪のノースレジデンスは、大阪の不動産市場における一つの歴史的な転換点です。坪単価が1,500万円超の水準で転売市場に出てくると予測されており、「大阪でもこの価格帯が成立する」という事実が、北区・うめきた周辺の中古タワーマンション全体の価格設定に影響を与えています。

周辺に同水準の成約事例が生まれると、鑑定評価・売出価格の設定・買主の心理、そのすべてに「この価格帯はおかしくない」という基準が生まれます。北区内のタワーマンションに物件をお持ちの方にとって、この波及効果は現時点では確実な追い風と言えます。ただし、こうした「話題の再開発による相場押し上げ効果」は永続するわけではなく、市場が新しい価格水準に慣れるにしたがって徐々に織り込まれていきます。

つまり、グラングリーン効果の恩恵を最も大きく受けられるのは、「完成後の話題が続いている今」である可能性が高いのです。

大阪タワマン市場の相場を正確に読むために必要なのは、「上がっているか、下がっているか」という単純な二項対立ではありません。どのエリアの、どんな条件の物件が、誰に、いくらで売れているのか——この解像度で市場を把握することが、売却判断の出発点になります。

次のセクションでは、エリアごとの現状と「売り時かどうか」の判断をより具体的に整理します。

2. エリア別「今が売り時か」早見表

大阪のタワーマンション市場は、同じ「大阪市内」であっても、エリアによって買い手の属性・価格の方向性・売却難易度が大きく異なります。「相場が上がっているから大丈夫」と考えて動き出す前に、まず自分の物件があるエリアの現状を正確に把握することが先決です。

以下では、大阪の主要タワーマンションエリアを4つに分類し、それぞれの現状と売却判断の目安を整理します。

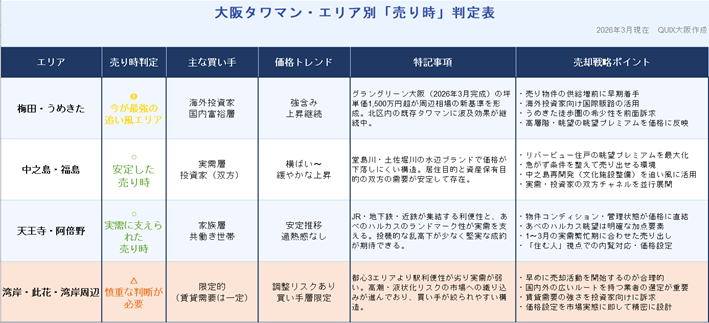

◎ 梅田・うめきた(北区)——今が最強の追い風エリア

大阪のタワーマンション市場において、現時点で最も売却に有利な条件が揃っているのが、梅田・うめきた周辺です。

前のセクションでも触れたとおり、グラングリーン大阪の完成による相場押し上げ効果が今まさに周辺エリアに波及しています。坪単価1,500万円超という水準が「大阪でも成立する価格帯」として市場に認知されたことで、北区内の既存タワーマンションの売出価格・成約価格の双方に上昇圧力がかかっています。

また、梅田(大阪)駅はJR・阪急・阪神・地下鉄御堂筋線・谷町線・四つ橋線が集結する国内屈指の乗り換え拠点です。この「駅力」は大阪市内で随一であり、国内実需・海外投資家のいずれからも高い評価を受けています。中国・台湾・香港をはじめとする海外投資家にとって、梅田徒歩圏のタワーマンションは「国際的なブランド性と賃貸利回りを両立できる物件」として特に人気が高い物件カテゴリです。

このエリアで売却を検討しているなら、グラングリーン効果が話題として継続している「今」が、最もこの恩恵を受けやすいタイミングと言えます。

ただし注意点もあります。グラングリーン完成後、一定割合の住戸が転売市場に出てくると予測されており、今後数ヶ月で売り物件の供給が増える可能性があります。希少性が薄れる前に動き出すことが、高値成約への近道です。

○ 中之島・福島——水辺ブランドが支える安定した売り時

中之島エリアは、梅田に次ぐ価格水準を維持しながら、安定した需要構造を持つエリアです。大阪市役所や金融機関が集積するオフィス街としての歴史的ブランドと、堂島川・土佐堀川に挟まれた水辺の景観が、このエリア独自の価値を形成しています。

買い手の属性は、居住目的の実需層と資産保有目的の投資家が混在しており、どちらか一方に偏らない安定した需要構造が特徴です。梅田のように話題性による価格急騰は起きにくい一方で、急激な価格調整も起きにくく、「静かに強い」エリアと表現できます。

近年は中之島エリアの再開発も進んでおり、文化施設や商業施設の整備が住環境としての評価をさらに高めています。リバービューの住戸は大阪城ビューと並ぶ「眺望プレミアム」として査定に反映されやすく、高層階・水辺側の物件は特に高い評価を受けます。

急いで売る必要はないが、今売っても十分に高値が狙えるエリアです。個人のライフプランに合わせて、腰を据えて売却活動ができます。

○ 天王寺・阿倍野——実需の厚みが支える堅実な売り時

天王寺・阿倍野エリアは、交通利便性と生活利便性のバランスが際立つ「実需型エリア」です。JR・地下鉄・近鉄が集結する天王寺駅は梅田・難波と並ぶ大阪の主要ターミナルであり、あべのハルカスという大阪を代表するランドマークを擁するエリアとしての知名度も高い。

このエリアの最大の強みは、家族層・共働き世帯を中心とした実需の厚みです。梅田や中之島と比べて投機的な需要が少ない分、価格が過度に乱高下しにくく、堅実な成約が期待できます。買い手が「住むために買う」層であるため、物件のコンディションや管理状態が価格に直結しやすいのも特徴です。

海外投資家からの需要は梅田・中之島ほど多くはありませんが、賃貸需要の強さを評価した投資目的の購入も一定数あります。あべのハルカス方面への眺望を持つ高層階住戸は、このエリアならではの付加価値として査定に加点されます。

「じっくり高く売りたい」オーナーにとって、焦らず条件を整えながら売却活動を進めやすいエリアです。過熱感がない分、誠実な価格設定が買い手の信頼を得やすい市場環境と言えます。

△ 湾岸・此花・湾岸周辺——慎重な判断が必要なエリア

大阪湾岸エリアや此花区周辺のタワーマンションについては、他のエリアとは異なる判断が求められます。

まず、買い手層が構造的に限定されやすいという問題があります。都心3エリア(梅田・中之島・天王寺)に比べて駅からの利便性が劣るケースが多く、実需層の購入動機が弱まりやすい。また、海外投資家にとっても「梅田や心斎橋エリアほど国際的な知名度がない」として、選好度が相対的に低い傾向があります。

次に、自然災害リスクの市場への織り込みという問題があります。大阪湾岸エリアは高潮・液状化リスクに関する議論が続いており、こうしたリスク情報が買い手の意思決定に影響を与えるケースも出ています。売却時に買い手層が絞られる可能性を、価格設定の段階から考慮しておく必要があります。

ただし、「売れない」「価値がない」ということでは決してありません。 賃貸需要の面では、比較的手頃な価格帯と広い居住空間を求める層からの需要は一定あります。売却の際には、国内外の幅広いルートを持つ業者と組み、価格設定と買い手ターゲットを精密に設計することが、他のエリア以上に重要になります。

このエリアに物件をお持ちの方にとっては、「市場環境がさらに変化する前に、早めに売却活動を開始する」という判断も合理的な選択肢の一つです。

エリアだけでは決まらない——「物件の個別条件」が最終的な売り時を左右する

ここまでエリア別の傾向を整理しましたが、最終的な売り時の判断はエリアだけでは決まりません。同じ梅田のタワーマンションでも、低層階・北向き・築20年超の物件と、高層階・南向き・築10年以内の物件とでは、売却難易度も適正価格も大きく異なります。

次のセクションでは、エリアという「外部環境」に加えて、物件の個別条件・市場の動向・あなた自身のライフプランという3つの層を組み合わせた「売り時の判断軸」を5つ整理します。エリアの傾向と照らし合わせながら読み進めてみてください。

売り時を決める5つの判断軸

エリアの傾向を把握したら、次は自分の物件に引き寄せて考える段階です。「売り時かどうか」は、市場という外部環境だけで決まるものではありません。物件固有の条件、そしてあなた自身のライフプランという三つの層を組み合わせることで、初めて精度の高い判断が導き出せます。

ここでは、大阪タワーマンションの売却において特に重要な判断軸を5つ整理します。それぞれの軸が「今売るべき理由」にも「待つべき理由」にもなり得ます。自分の物件に当てはめながら読み進めてみてください。

判断軸① 金利動向——「追い風」が続くうちに動くべきか

不動産価格と金利の関係は切り離せません。金利が低ければ住宅ローンの返済負担が軽くなるため買い手が増え、価格は上昇しやすくなります。逆に金利が上昇すると、特に住宅ローンを組む実需層の購買力が低下し、価格に下押し圧力がかかります。

2026年現在、日本では緩やかな利上げ局面が続いています。ただし、この金利上昇がタワーマンション市場に与える影響は、物件の条件によって大きく異なります。

都心の優良タワーマンション——梅田・中之島・天王寺エリアの高層階・駅近物件——については、影響は軽微にとどまる見通しです。こうした物件の買い手には、ローンに依存しない資産家層や現金購入の海外投資家が多く、金利上昇が直接の障壁になりにくい構造があります。

一方、影響を受けやすいのは郊外立地やコンパクト住戸です。買い手が一般的な住宅ローン利用者に限定される物件ほど、金利上昇による購買力の低下が成約価格を直撃します。

売却判断への示唆: 都心優良物件であれば、現時点での金利環境は許容範囲内です。ただし、金利がさらに上昇するシナリオが現実になれば、実需層の購買力は確実に低下します。「まだ大丈夫」という状況が続いている今のうちに動き始めることには、合理的な根拠があります。

判断軸② 再開発の進捗——「話題が続いている今」を逃さない

大阪では現在、複数の大規模再開発が進行中です。こうした再開発は、完成した瞬間に最大の話題性を持ち、その波及効果は時間とともに市場に「織り込まれて」いきます。

グラングリーン大阪のケースはその典型です。2026年3月の完成後、坪単価1,500万円超という水準が成立したという事実は、北区・うめきた周辺エリア全体の「価格の天井感」を引き上げました。しかしこの効果は、買い手・売り手・仲介業者が全員この成約水準を「新しい基準」として受け入れるまでの期間——おそらく1〜2年程度——が最も強く働きます。

それ以降は、高値成約が「特別なこと」ではなく「当たり前のこと」として市場に定着し、それ以上の上昇には次のインパクトが必要になります。

また、再開発エリアでは新築・新古物件の転売が一定数市場に出てくるため、供給が増えるにつれて既存の中古物件との競合が強まる可能性もあります。

売却判断への示唆: 再開発の完成直後は、話題性・希少性・価格の上昇期待が重なる「最もよい売り時」の一つです。グラングリーン効果の恩恵を受けられるエリアに物件をお持ちの方は、この話題が冷めないうちに売却活動を開始することを真剣に検討すべきです。

判断軸③ 修繕積立金の増額前後——「見えないコスト」が売却価格を左右する

タワーマンションの売却において、意外なほど見落とされがちなのが修繕積立金の動向です。これは売り手側の問題だけでなく、買い手の購入判断に直接影響する要素です。

タワーマンションの管理費・修繕積立金は、一般マンションと比べて高水準になりやすい構造があります。管理費だけで月3万円を超え、修繕積立金と合計すると月6万円以上になるケースも珍しくありません。買い手はこのランニングコストを加味して「月々の実質負担」を計算するため、修繕積立金が高ければ高いほど、許容できる購入価格の上限が下がります。

さらに注意が必要なのが、段階増額方式をとっているマンションの将来コストです。国土交通省の調査によれば、段階増額積立方式のマンションでは、長期修繕計画の当初から最終年までで修繕積立金が平均約3.58倍に値上がりしており、最大では約5.3倍に達する事例もあります。修繕積立金の大幅な増額が管理組合で決定された後に物件を売りに出すと、買い手のコスト計算が悪化し、成約価格が下がる可能性があります。

逆に言えば、増額決定前のタイミング、あるいは大規模修繕が完了した直後の「建物が綺麗な状態」で売り出すことが、高値成約への近道になります。

売却判断への示唆: まず自分の物件の修繕積立金の現在額と、長期修繕計画における将来の増額スケジュールを確認してください。増額が近い、あるいはすでに決定しているなら、それは「早く売るべき理由」の一つになります。大規模修繕のタイミングとの兼ね合いも含めて、管理組合の資料を手元に置いたうえで売却時期を検討することをお勧めします。

判断軸④ 棟の築年数サイクル——「建物の状態」が査定に与える影響

タワーマンションの売却価格は、室内の状態だけでなく、建物全体のコンディションによっても左右されます。特に「今が築年数サイクルのどの位置にあるか」は、売り時を判断するうえで見落とせない要素です。

一般的に、マンションは新築から築10〜15年の間が「きれいで設備も古くない」として最も売りやすい時期とされています。ただし、タワーマンションの場合は一般マンションとは異なるサイクルを持っています。高層部の外壁作業には特殊な工法(ゴンドラ・クライミングクレーン等)が必要で、工期・費用ともに一般マンションを大きく上回ります。また、免震装置・ヘリポート・高速エレベーターなど、タワマン特有の設備の修繕・更新も長期修繕計画に組み込まれており、その費用と時期が物件の価値評価に影響します。

大規模修繕の直後は、外壁・共用部がリフレッシュされた状態で買い手に見せられるため、「管理が行き届いている」という印象を与えやすく、査定においても有利に働きます。逆に、大規模修繕の直前——建物の劣化が目に見えてきている時期——は、買い手の心理的な懸念が価格交渉に出やすくなります。

売却判断への示唆: 自分の物件が大規模修繕前か後かを確認してください。修繕完了後1〜3年の間は、建物コンディションと修繕積立金の残高という両面で売却に有利な状態が続きます。修繕直前であれば、修繕完了を待って売り出す戦略も選択肢になります。ただし、待つあいだの市場変動リスクとのトレードオフも考慮が必要です。

判断軸⑤ 自分のライフプラン——市場タイミングより優先すべきことがある

ここまで市場・物件に関する4つの判断軸を見てきましたが、最後の軸は最も個人的な、そして実は最も重要な要素です。それは「なぜ、いつまでに売る必要があるか」というライフプランの問いです。

どれだけ市場環境が良くても、売却する理由がなければ「好機を逃した」という後悔は生まれません。しかし、人生のなかで不動産売却を真剣に検討するタイミングは、たいてい何らかの具体的な事情と結びついています。

よくある売却動機とそれぞれの注意点を整理すると、次のとおりです。

相続・贈与 — 相続で取得した物件は、相続税の申告期限(相続発生から10ヶ月以内)や取得費加算の特例(相続税申告期限から3年以内の売却で節税効果あり)など、税務上の期限が売り時を左右します。感情的な整理とは別に、税務的な「売り時」が存在するケースが多い。

転勤・引越し — 転居先が決まっている場合、空室にして売るか、賃貸に出してから売るかという判断が生じます。空室期間が長くなるほど維持コストがかさむため、早めに動き出すことが結果的に手取りを最大化することにつながります。

資産整理・老後の資金確保 — 相場の高い今のうちに売却して現金化し、老後の資金や別の投資に振り向けるというのは、合理的な判断です。「もっと上がるかも」という期待で判断を先送りするリスクよりも、確実に高値で売れる今を活かすという発想も、立派な戦略です。

離婚・財産分与 — 離婚に伴う財産分与では、売却価格の確定と分与のタイミングを法的に整理する必要があります。感情的に難しい局面ですが、早めに専門家に相談することで、双方にとって不利な売り急ぎを避けることができます。

売却判断への示唆: 市場タイミングは「いつ売るか」の判断材料の一つにすぎません。ライフプラン上の必要性がある場合は、それを優先したうえで「どうすれば今の市場で最大限の価格を引き出せるか」という問いに切り替えることが重要です。売却の動機と時期が明確になるほど、戦略の精度が上がります。

5つの判断軸を整理する

| 判断軸 | 確認すべきこと | 今売るべき理由になるケース |

| ① 金利動向 | 買い手の属性(ローン依存度) | 郊外・コンパクト住戸を所有 |

| ② 再開発の進捗 | グラングリーン等の波及範囲 | 北区・うめきた周辺に物件あり |

| ③ 修繕積立金 | 増額スケジュール・長期修繕計画 | 増額決定前 or 修繕完了直後 |

| ④ 築年数サイクル | 大規模修繕の前後関係 | 修繕完了後1〜3年以内 |

| ⑤ ライフプラン | 売却動機の種類と期限 | 相続・転勤・資産整理等の事情あり |

5つの軸すべてが「今売るべき」を示す必要はありません。2〜3つが重なった時点で、専門家に相談して具体的な動き方を検討するタイミングと考えてください。次のセクションでは、これらの軸を使った「今売るべきか、待つべきか」の判断をさらに整理します。

「今売る派」vs「待つ派」——それぞれの根拠と落とし穴

5つの判断軸を頭に入れたうえで、多くのオーナーが最終的に直面するのは「結局、今売るべきなのか、もう少し待つべきなのか」というシンプルな問いです。

正直に言えば、この問いに対して「絶対にこちらが正解」という答えは存在しません。ただし、それぞれの立場の根拠と、陥りやすい落とし穴を整理しておくことで、自分の判断をより客観的に検証することができます。

「今売る」派の根拠

相場は歴史的な高値圏にある。 大阪の中古マンション価格は2015年比で約1.7倍に上昇しており、都心タワーマンションに限れば上昇幅はさらに大きくなっています。「高値圏で売る」という目的だけで見れば、今は客観的に有利な局面です。

外国人投資家の需要は、いつまでも続く保証がない。 現在の大阪タワマン市場を支える柱の一つは、中華圏を中心とした海外投資家の旺盛な購買意欲です。しかし、この需要は中国経済の動向・為替・日本の税制変更・政治的なリスクによって、比較的短期間で潮目が変わる可能性があります。追い風が吹いているうちに動くという判断は、リスク管理として合理的です。

修繕積立金の増額・大規模修繕が近い場合、売却コストが実質的に上がる。 前のセクションで整理したとおり、修繕積立金の増額決定後に売り出すと買い手のコスト計算が悪化し、成約価格を下押しする要因になります。増額前に売却すれば、この問題を回避できます。

季節要因を活かせるタイミングが限られている。 不動産の成約が最も活発になるのは、転勤・転居需要が集中する1〜3月と9〜10月です。この繁忙期に合わせて売り出すには、その2〜3ヶ月前から準備を始める必要があります。「来年の春に売ろう」と思うなら、動き出すのは今です。

「待つ」派の根拠

大阪の再開発はまだ続く。 グラングリーン大阪の完成は一つの区切りですが、大阪市内では引き続き複数の再開発プロジェクトが進行しています。IR(統合型リゾート)の整備計画や、うめきたエリアのさらなる開発が具体化すれば、都心部の相場をさらに押し上げる可能性があります。

売り物件が少ない今のうちに準備を整えて、条件のいいタイミングで出す。 売り出す物件数が少ない局面では、買い手の選択肢が限られるため、強気の価格設定がしやすくなります。急いで売り出すよりも、内覧対応・書類整理・価格設定の精査に時間をかけて、最良のコンディションで市場に出すという戦略も有効です。

個人のライフプラン上、まだ売る必要がない。 市場が好調だからといって、売る必然性がなければ動く理由はありません。「住み続けたい」「賃貸収入があって困っていない」という状況であれば、焦って売るよりも自分のペースで判断する方が結果的に良い選択になることもあります。

それぞれの「落とし穴」

両者の根拠を並べると、どちらも一定の合理性を持っています。問題は、それぞれの判断が感情に引きずられたものになりやすいという点です。

「今売る」派が陥りやすい落とし穴は、「焦り売り」です。 「今が高値だから早く売らなければ」という心理が先行すると、査定・業者選び・価格設定のプロセスが雑になりやすくなります。売り急いで適正価格より低い水準で売り出してしまうのは、「高値の時代に安く売る」という本末転倒な結果を招きます。

「待つ」派が陥りやすい落とし穴は、「売り逃し」です。 「もう少し上がるかもしれない」という期待は、不動産市場においてほぼ永遠に続きます。市場の天井は、後からしか確認できません。待ち続けた結果、相場が調整局面に入ってから慌てて売り出すことになれば、売れ残りリスクと値下げ圧力の両方に直面することになります。データが示すとおり、売り出しから3ヶ月を超えた物件は「なぜ売れないのか」という疑念を買い手に与え、価格交渉で不利な立場に置かれやすくなります。

結論:「動ける状態のときに、準備して動く」

今売るべきか待つべきかという問いに対する、最も実践的な答えはこうです。

市場の天井は、誰にも事前にはわからない。だからこそ、「動ける状態にあるとき」に、準備を整えて動くことが最善の戦略です。

ライフプラン上の売却理由がある、修繕積立金の増額が近い、再開発の波及効果が続いているエリアに物件がある——これらの条件が一つでも当てはまるなら、「待つ理由」を探すよりも「どう売れば最も高くなるか」を考え始めるほうが、結果的に手取り額を最大化することにつながります。

売却の準備は、決断してから始めるのでは遅い場合があります。査定を受け、市場データを確認し、売却戦略の方向性を専門家と議論しておくことは、「今すぐ売る」ことを決めなくても始められます。動き出すこと自体が、判断の精度を上げる最初の一歩です。

\ 最新情報をチェック /